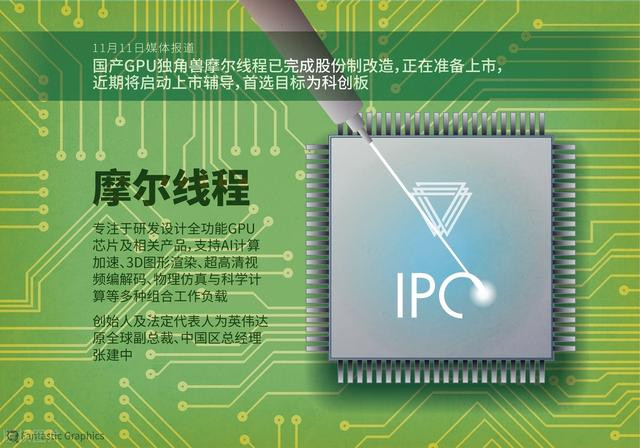

近期,国产GPU厂商摩尔线程(Moore Threads)因最新驱动v290.100的发布引发热议。据官方数据,该驱动使MTT S80和S70显卡在《瘟疫传说:安魂曲》等游戏中帧率提升最高达120%,并优化了多款主流游戏的兼容性。这一突破不仅标志着国产GPU技术迭代的加速,更折射出中国半导体产业在技术自主化与资本博弈中的复杂生态。

一、技术突破:从“能用”到“好用”的驱动革命

1. 驱动优化的“中国速度

摩尔线程自2022年进入消费级显卡市场以来,以高频驱动更新策略弥补硬件短板。仅2024年就发布8个驱动版本,2025年至今已推出2个版本,平均每1.5个月更新一次。此次v290.100驱动针对DirectX 12和DirectX 11模式下的游戏进行深度适配,例如《瘟疫传说:安魂曲》帧率提升120%、《死亡搁浅》提升50%、《无限暖暖》提升40%。对比2023年初的驱动版本,部分游戏性能已实现两年内累计提升2倍以上。

2. MUSA架构的生态兼容性

摩尔线程自主研发的MUSA架构通过兼容CUDA生态,降低了开发者迁移成本。其MTT S80显卡作为国内唯一支持DirectX 12的消费级产品,填补了国产GPU在主流图形接口上的空白。这一设计使其能够快速适配Unity、Unreal等主流引擎,加速游戏厂商的本地化适配。

3. 全栈自研的协同效应

从芯片设计到驱动开发,摩尔线程采用全栈自研模式。其GPU内置3D图形、AI训练、视频编解码等核心模块,并通过驱动优化逐步释放硬件潜力。例如,2023年通过驱动更新,MTT S80在《使命召唤:现代战争3》中的帧率从53FPS提升至159FPS,性能增长近2倍。

二、资本盛宴:一级市场的疯狂与二级市场的想象

1. 国产替代的“政策红利”

在英伟达可能断供的传闻下,摩尔线程凭借“自主可控”标签成为资本宠儿。其2024年收入预计超10亿元,2025年目标50亿元,年复合增长率超500%。相关概念股如和而泰(持有1.244%股份)因上市预期,市值一度飙升25亿元。

2. 老股交易的灰色狂欢

尚未IPO的摩尔线程在一级市场掀起投资热潮。部分机构通过“老股交易”争夺份额,甚至出现虚假承诺、夸大资源的乱象。尽管公司声明“禁止股东乱搞”,但市场对二级市场溢价的预期仍推动交易热度。投资者对标寒武纪的10倍市值增长,认为摩尔线程上市后可能复制这一神话。

3. 国际巨头的阴影与机遇

尽管Tomshardware等外媒肯定摩尔线程的进步,但也指出其在制程技术(依赖中芯国际14nm工艺)、软件生态成熟度等方面与英伟达存在代差。然而,国产替代政策与AI算力需求的双重驱动,为其提供了差异化竞争空间。

三、挑战与隐忧:生态壁垒与用户体验的鸿沟

1. 兼容性问题仍存

新驱动虽优化了多款游戏,但部分场景仍存在问题。例如,Blender 3.6加载模型时可能无响应,《燕云十六声》商店界面闪退等。用户反馈显示,驱动稳定性与西方厂商相比仍有差距。

2. 生态建设的长期性

尽管兼容CUDA生态,但摩尔线程需构建独立的开发者社区和工具链。目前其MUSA架构的开发者支持远不及英伟达的CUDA,制约了高端应用场景(如AI训练)的拓展。

3. 制程瓶颈的制约

当前国产GPU依赖14nm工艺,而英伟达已推进至4nm。制程差距导致摩尔线程产品能效比偏低(MTT S80功耗250W,性能仅接近英伟达中端显卡)。

四、未来展望:技术马拉松与生态突围

1. 驱动优化的持续潜力

参考英特尔Arc显卡的路径,持续驱动更新仍是短期内提升性能的核心策略。摩尔线程计划2025年推出更多驱动版本,覆盖更多游戏和生产力软件。

2. 生态共建的破局点

公司正通过千卡智算集群、兼容主流AI框架(如LLaMA、GLM)拓展B端市场。若能在国产AI算力基础设施中占据份额,将为其生态建设注入动力。

3. 资本与技术的平衡术

如何在IPO压力下保持技术投入、避免资本炒作透支预期,是摩尔线程面临的关键考验。其创始人张建中(前英伟达高管)的行业经验或将成为重要优势。

结语:国产GPU的“信条”时刻

摩尔线程的驱动升级事件,如同科幻电影《信条》中的时间钳形战术——既要通过技术突破赢得当下市场,又需为长期生态建设蓄力。120%的性能暴增是国产GPU的里程碑,但也仅是马拉松的起点。正如业内人士所言:“性能数字可以追赶,生态壁垒需要十年之功。” 在这场技术与资本的博弈中,国产GPU的终极目标不仅是替代,更是超越。